Neoliberalismo, crecimiento y equidad: los últimos 44 años de la economía chilena, según Ricardo Ffrench-Davis

Desaceleración, herencias y reformas estructurales, 2013-17*

Durante 2013 concluyó el ciclo iniciado en 2008 y dio comienzo a uno nuevo que está en pleno desarrollo al cierre de esta edición. Cuando empezaron en 2013 los shocks externos negativos a causa de la disminución de los precios de los productos básicos (commodities), la economía chilena se había acostumbrado a ingresos de exportación excepcionalmente elevados y el tipo de cambio estaba evidentemente sobre revaluado (precio del dólar muy bajo), mientras que las cuentas fiscales dependían de precios insosteniblemente elevados del cobre.

En este capítulo, la sección 1 empieza con un análisis de la situación en 2013, cuando se inició la desaceleración de la actividad económica. Se examinan vulnerabilidades generadas en los años previos y sus vínculos con la evolución de la desaceleración en 2014-17. La sección 2 expone, primero, un panorama general de las políticas económicas desde 2014 y sus resultados, y la interrelación entre las vulnerabilidades heredadas y la continuidad o el agravamiento de ellas; seguido por la situación vigente a fines de 2017 y las condiciones para retomar el crecimiento y hacerlo incluyente. En la sección 3 se abordan dos tópicos: la reforma tributaria de 2014 y el estancamiento de las exportaciones y su vínculo con la política cambiaria. La sección 4 concluye.

1. El nuevo ciclo económico que se inició en 2013

Hacia 2013, la economía chilena enfrentaba una combinación significativa de factores positivos y negativos. Por el lado positivo, el gobierno contaba con activos líquidos, equivalentes a 11 por ciento del PIB, que podía utilizar en caso que fuera necesario poner en marcha una política fiscal contracíclica. La tasa de interés que enfrentaba en los mercados financieros internacionales era muy baja (con un EMBI de 154 puntos básicos). El Banco Central contaba con reservas internacionales netas equivalentes a 15 por ciento del PIB. El sistema bancario, a pesar del rápido aumento de créditos otorgados en los años recientes, parecía encontrarse en una situación sólida.[1]La formación bruta de capital se había recuperado tras el shock de 2008-09 y era relativamente elevada. Chile presentaba el mayor PIB per cápita (a paridad de poder de compra) de la región, superando el promedio regional por más de 50 por ciento, a partir de un nivel que, a fines de la dictadura en 1989, se encontraba por debajo del promedio de América Latina.

Todas estas características positivas subyacían la buena fama que gozaba en ese momento la economía chilena; sin embargo, en 2013 existían una serie de vulnerabilidades que se habían ido acumulando en los años precedentes. Aquí examinamos cinco variables que indican que, si no se llevaba a cabo una implementación rápida de un programa contracíclico y estructural vigoroso, después de 2013 era probable que se produjese un reajuste recesivo espontáneo y una lenta creación de nueva capacidad productiva. Hemos expuesto el modo en que la economía chilena había contraído su tasa de crecimiento desde el 7,1 por ciento anual en 1990-98, a un 3,9 por ciento en 1999-2013.

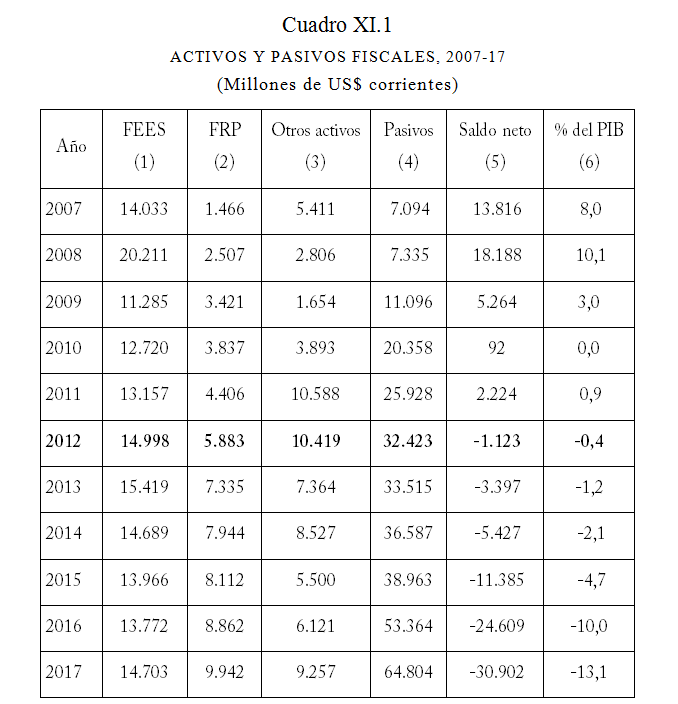

En primer lugar, la responsabilidad fiscal se había relajado, como lo mostraba el desequilibrio entre los ingresos permanentes y los gastos permanentes. De hecho, desde 2009 Chile había exhibido un déficit fiscal estructural, incluyendo los cuatro años del gobierno del presidente Piñera. Si se deseaba lograr el objetivo —compartido según declaraciones de las actuales y anteriores autoridades— de contar con un presupuesto fiscal estructural equilibrado, el precio tendencial del cobre habría tenido que seguir siendo notablemente elevado y el crecimiento del gasto tendría que haber disminuido y/o debería haberse implementado una reforma tributaria para incrementar los ingresos. Es revelador que el fisco hubiese perdido la excepcional característica de haber sido acreedor neto por varios años y que en 2012 pasara a ser deudor neto, a pesar de que aún se beneficiaba del muy elevado precio del cobre (US$3,61/lb nominales en ese año).[2] Cabe destacar que el FEES aparecía acumulando fondos hasta en el 2013, a pesar de que el presupuesto fiscal registró un déficit efectivo de 0,6 por ciento del PIB en ese año. La aparente contradicción se resuelve al examinar lo sucedido con los pasivos de la Tesorería Nacional. El cuadro XI.1 provee la evidencia aclaratoria. La reposición de fondos soberanos en 2010-13 tuvo como contrapartida un significativo incremento de la deuda fiscal; sus pasivos en el 2013 triplicaron el nivel de 2009, incrementándose a un 12 por ciento del PIB.[3]

Fuentes: DIPRES, activos y pasivos consolidados de la Tesorería Nacional, a fines de cada período, de (1) Fondo de Estabilidad Económica y Social (FEES); (2) Fondo de Reserva de Pensiones (FRP); (3) otros activos del Tesoro Público más Fondo para la Educación; (4) deuda total del gobierno central; (6) se obtiene al dividir (5) por el PIB en pesos corrientes de la serie referencia 2013 convertido a dólares según el tipo de cambio anual promedio (Banco Central).

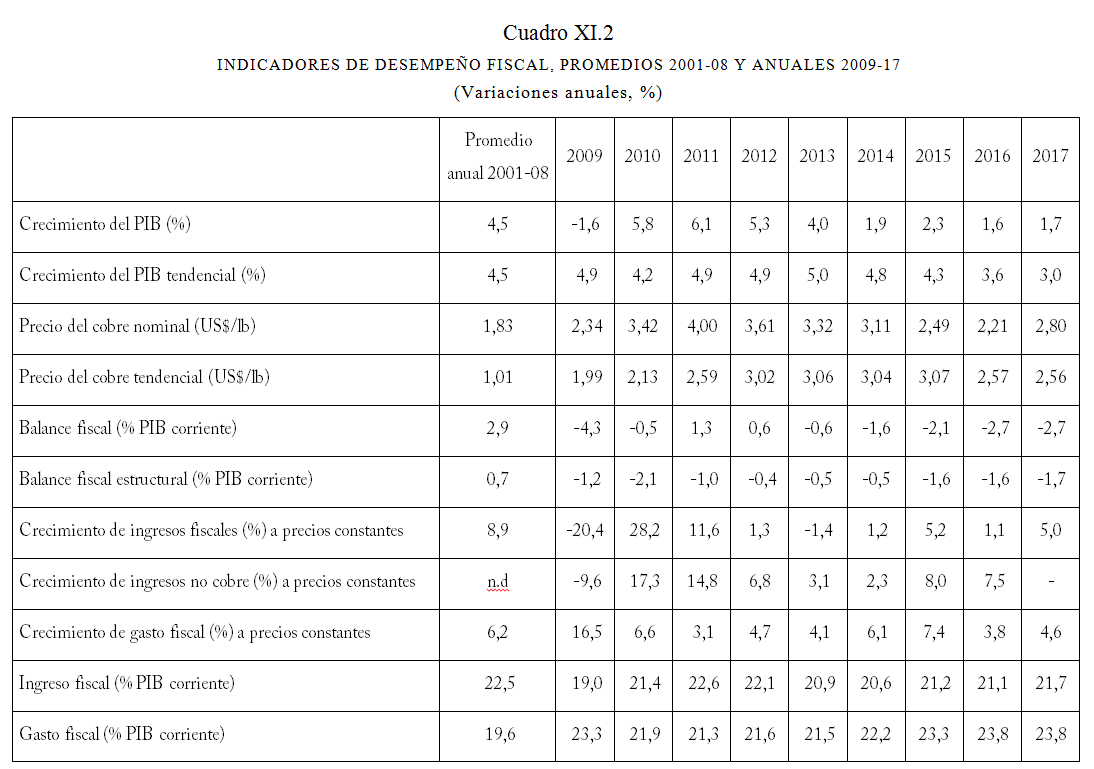

Segundo, el mecanismo de estabilización fiscal —el BFE—, evidentemente un activo valioso, subestabilizó —como se ha explicado en los capítulos IX y X—, no sólo a causa de cómo se medía y aplicaba el PIB tendencial sino también en lo que respecta a la estimación del precio tendencial del cobre (Vial y Naudón, 2017). Como expuse, hasta 2008 la estimación del Comité del Precio Tendencial estuvo muy por debajo de su nivel efectivo (en 2006-08 un promedio de US$1,19/lb versus US$3,14 efectivo), para pasarse de largo en 2010-15 en su estimación de la cotización a mediano plazo, fijándose sobre US$3 para los efectos de calcular el balance fiscal estructural (cap. XI, cuadro XI.2).[4] A principios de 2016, el precio efectivo del cobre disminuyó temporalmente por debajo de US$2/lb, haciendo que el gobierno convocase a una reunión extraordinaria del Comité del Precio Tendencial para que revisase su propuesta de meses anteriores. Éste redujo su estimado previo de US$2,98/lb para 2016 a US$2,57, mientras que durante 2016 el precio efectivo promedió US$2,21, y para 2017 se proyectaba una recuperación a US$2,80 (IPOM, 12/17), cifra similar a la estimación del comité para 2017.

Fuentes: Cuentas nacionales en moneda de 2003 para el PIB hasta 2005 y tasas de variación de la serie encadenada (referencia 2013) desde 2006. DIPRES (2017a) para las cuentas fiscales en pesos de 2016; , para 2017 se basó en DIPRES (2017c). En cada año, se usaron las estimaciones del PIB tendencial para el respectivo ejercicio presupuestario definidas en el año precedente. Para el balance estructural se utilizó la metodología vigente en el año respectivo, incluido el caso del 2009 (ver nota en cap. IX, cuadro IX.2).

Tercero, durante la mayor parte del auge de precios de los commodities, de una década de duración, el tipo de cambio real estuvo sobreapreciado como lo refleja el creciente desequilibrio comercial y de la cuenta corriente ajustada por términos del intercambio (principalmente un alto precio del cobre que financia un exceso de importaciones). Con la recuperación de la actividad económica iniciada en el 2003 se registró una normalización de las importaciones, las que naturalmente se habían contraído desde 1999. Luego de su normalización hacia 2006, prosiguieron incrementándose fuertemente en respuesta a la intensa apreciación cambiaria que tuvo lugar. Entre 2006 y 2013, el volumen de las importaciones (medido por el Banco Central) aumentó 64 por ciento, mientras que el de las exportaciones creció apenas 14 por ciento (ver evolución para 2000-16 en el cap. X, gráfico X. 1). La cuenta corriente experimentó un déficit de 4,1 por ciento del PIB en 2013, no obstante que el precio del cobre alcanzó un elevado promedio de US$3,32/lb en ese año. Adicionalmente, la diversificación de las exportaciones se había estancado. Los rubros no tradicionales, que habían liderado el crecimiento de las exportaciones en las décadas anteriores, perdían velocidad (cap. VII); más aún, hacia 2013, se exportaban menos productos y había menos empresas exportadoras que en 2008 (ProChile, 2016). Estos hechos eran particularmente inesperados en vista de los numerosos acuerdos de libre comercio suscritos por Chile (DIRECON, 2016). Todos estos antecedentes eran síntomas de una «enfermedad holandesa» causada por las exportaciones exitosas (por precios transitoriamente elevados en el caso de Chile) que aprecian el tipo de cambio y desalientan a las exportaciones no tradicionales y a las PYMEs que compiten con importaciones con un dólar barato; mientras más tiempo durase, mayor sería el daño estructural que causaría. Hacia 2013, se evidenciaba la necesidad de una significativa y sostenida devaluación cambiaria.

Cuarto, en el curso de 2013, después de su importante recuperación del contagio de la crisis global, la economía chilena llegó a operar al máximo de su capacidad y por consiguiente, era inevitable que el crecimiento del PIB efectivo convergiese hacia el PIB potencial (más cercano a la tasa efectiva de 3,8 por ciento en 2008-13, en lugar del 5,3 por ciento efectivo durante la recuperación de 2010-13). Dado que en esos años no se habían generado nuevos ingredientes del crecimiento, los que operaban en 2013 no eran capaces de sostener el 5,3 por ciento. El hecho es que a inicios de 2013, cuando la economía llegó a su frontera de producción, el crecimiento efectivamente disminuyó a 4,0 por ciento en el año calendario, a 3,7 por ciento en los últimos 13 meses del gobierno del presidente Piñera y a 2,9 por ciento en su último cuatrimestre.[5] Mientras tanto, la inflación permanecía reducida, bajo el 2 por ciento y la TPM en 5 por ciento, obviamente orientada, en vez de a frenar una inflación bajo el rango de 2-4 por ciento, a moderar el exceso de aumento de la demanda interna. Éste se reflejaba en el elevado déficit en cuenta corriente a pesar de la decreciente pero aún alta cotización del cobre.

La tasa de crecimiento del PIB en torno a 4,0 por ciento, que se observó durante una década y media, debió haber servido como advertencia de que había ingredientes ausentes requeridos para recuperar un crecimiento sostenido que no resultase tan alejado del logro de los años noventa (con un desempeño más cerca del 2,9 que del 7,1 por ciento).

Quinto, como se mencionó en el capítulo X, la tasa de FBKF parecía ser más bien elevada en 2013, un 24,8 por ciento, por sobre el peak de 2008 de 23,0 por ciento. Sin embargo, (i) se trata de cifras brutas y debido a que la depreciación del capital aumentó cerca de cuatro puntos porcentuales del PIB desde los años 90 y dos puntos de ello desde 2008; en consecuencia, la inversión neta (que es la que se adiciona al stock de capital productivo) se había limitado a recuperar el nivel de 2008; (ii) dicha tasa incluyó un significativo ciclo de inversiones en la minería, que se inició gradualmente en 2005 y comenzó su descenso en 2014; su proporción en la FBKF aumentó desde 13,6 por ciento en 2003-04 a 29,2 por ciento en 2012-13; la mayor parte de la FBKF en la minería se dirigió a compensar la aguda disminución de la calidad de los yacimientos mineros (lo que se reflejaba en una declinación en la medición tradicional de la productividad, PTF), adicional a la ya registrada desde fines de los noventa. iii) La tasa de 24,8 por ciento del PIB mide en precios constantes (encadenados a la base 2013): al comparar las cifras en moneda corriente, se comprueba que la tasa de 25,5 por ciento en 2008 excedía por décimas el 24,8 por ciento en 2013. La tasa corriente es la cifra que refleja el esfuerzo de financiamiento realizado por los inversionistas. En cambio, en precios constantes es una estimación de la evolución de la capacidad adquisitiva en términos reales; las tasas son tan diferentes debido a que las cuentas nacionales estiman que los precios de los bienes de capital disminuyeron en relación al deflactor del PIB entre 2007 y 2013 de manera que en este último, con un mismo porcentaje del PIB en moneda corriente, podían adquirir sobre un décimo más de equipos, maquinarias y construcciones. iv) En el curso del 2013 la FBKF estaba contrayéndose, y en el cuarto trimestre disminuyó 8 por ciento en términos reales y las importaciones de bienes de capital se contrajeron en torno a un tercio respecto al peak de su homónimo en 2012. Ello provocó un impacto negativo adicional, acentuando la desaceleración de la actividad económica que se inició en dicho año, pero que también afectaba a la mayoría de Latinoamérica, exportadora de recursos naturales intensos en precios cíclicos.

El ciclo de inversiones mineras tiende a estar asociado a los ciclos largos de precios. Cuando éste empieza a aumentar y genera expectativas de persistencia, las elevadas utilidades tienden a ser reinvertidas crecientemente para financiar inversiones considerables. Éstas se caracterizan por su maduración a largo plazo, por ejemplo, de 6 u 8 años.

Hay una sexta variable que se ha mencionado con cierta frecuencia, pero que me parece no ofrecía mayor vulnerabilidad. Se trata de la deuda externa privada. Ésta correspondía aproximadamente al 90 por ciento de la deuda externa total; la del sector privado se incrementó 109 por ciento real entre 2007 y 2013 en comparación con el 25,4 por ciento de aumento del PIB.[6] No obstante, resultaba tranquilizador, en vista de la incertidumbre de los mercados internacionales, que (i) la mayor parte de las obligaciones presentasen tasas de interés reducidas y fijas (2/3), (ii) fuesen a mediano plazo y que (iii) la deuda total externa de Chile estuviese en un nivel relativamente bajo, cercano a la mitad del PIB anual.[7] Como mencioné antes, los mercados financieros internacionales tenían una opinión muy positiva de la posición financiera de Chile, con lo que le asignaron el mencionado spread (EMBI) de 154 puntos básicos en 2013 en comparación con el promedio regional de 379 puntos.

2. El desempeño global desde 2013

A las vulnerabilidades existentes en 2013 se agregó (i) la incertidumbre que generó la puesta en marcha del programa progresista de reformas estructurales del nuevo gobierno que asumió en marzo de 2014, incluyendo ciertas contradicciones, descoordinaciones, fallas técnicas y fallas comunicacionales profundas; (ii) la significativa contracción del precio del cobre,[8] (iii) la intensa caída de la inversión minera, prosiguiendo su evolución natural de un ciclo de inversión de larga maduración y (iv) la continuación de la incertidumbre en los mercados internacionales, y su contagio al grueso de América Latina. Es importante reiterar que el crecimiento del PIB había cruzado la barrera del 3 por ciento en los últimos meses del gobierno anterior (11/13-02/14, con un 2,9 por ciento). Luego, fluctuaría cerca de un 2 por ciento hasta el 2016 y después de reducirse más en el primer semestre del 2017, parecía iniciar una recuperación en el segundo.

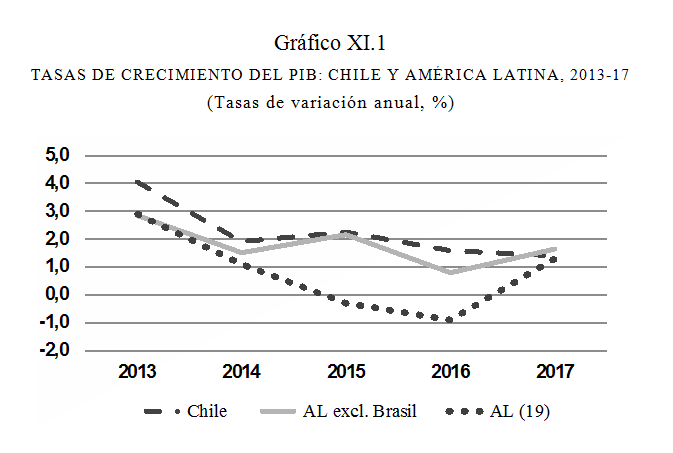

La fuerte desaceleración de la economía nacional no fue una excepción en América Latina. El gráfico XI.1 muestra que aun cuando Chile se desaceleraba, su tasa de crecimiento se mantenía sobre el promedio de la región. Dado que este promedio estaba muy afectado por una contracción pronunciada en Brasil, también comparamos el desempeño de Chile con un promedio regional, que excluye a Brasil. El 1,9 por ciento de crecimiento de Chile en 2014-16 quedó situado más cerca del promedio de Hispanoamérica (1,5 por ciento), pero luego de superar por casi 4 puntos a la región en los noventa (7,1 por ciento vs 3,2 por ciento), y por siete décimas en 1999-2013. En 2017 la economía chilena se desaceleró más y se situó entre el nivel de la región y el de Latinoamérica, que logró alguna recuperación.

Fuentes: Para Chile, datos del Banco Central, serie encadenada, referencia 2013. Para América Latina, Anuario Estadístico de CEPAL, a precios constantes de 2010 y CEPAL (2017).

Aquí examinaremos algunos indicadores y políticas más determinantes de la evolución de la economía desde 2013; luego abordaremos la situación a fines de 2017 y el espacio disponible para reiniciar un crecimiento sostenido incluyente.

a) La trayectoria económica, 2014-17

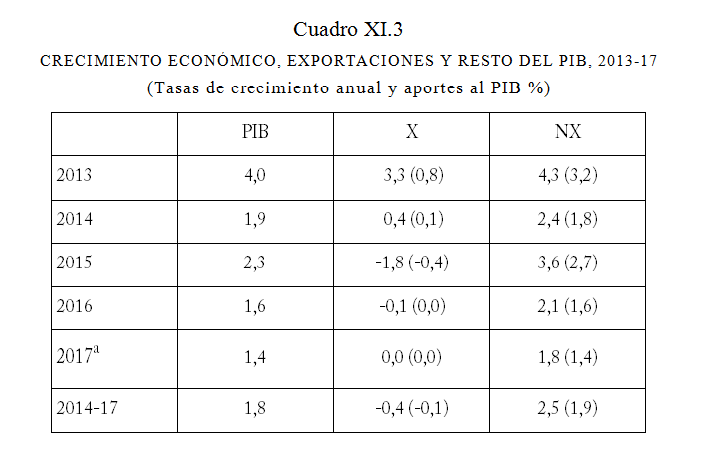

La desaceleración iniciada en 2013 se acentuó en 2014. El volumen exportado siguió estancándose y los precios de exportación declinaron aún más, trasmitiendo sus efectos depresivos sobre el resto de la economía. En consecuencia, la producción para el mercado interno se redujo con mayor fuerza, desde un aporte a la tasa de crecimiento del PIB de 3,2 puntos en 2013 a sólo 1,8 por ciento en 2014 (cuadro XI.3). El Banco Central comenzaba a reducir la TPM, no obstante que el IPC retomaba fuerza, pues consideraba que el alza de la inflación respondía a la fuerte devaluación en respuesta a la persistente caída del precio del cobre. La política de metas de inflación se tornaba más pragmática.

Fuente: El PIB no exportado (NX) es igual al PIB total menos el valor neto o agregado en las exportaciones; las cifras entre paréntesis representan los aportes porcentuales respectivos de X y NX al crecimiento del PIB.Para detalles, ver cap. VII, cuadros VII.4 y VII.5. a Para 2017, utilizamos la estimación por el Banco Central del crecimiento del PIB y de las exportaciones, según IPOM, diciembre 2017.

En tanto, luego del peak registrado en el curso de 2013, la inversión minera bajaba con fuerza, principalmente por la evolución estructural de los procesos de inversión del sector; mientras que en 2013 se había empinado a US$15.000 millones, en 2014 se había reducido a US$12.400 millones, y decrecería a US$6.900 millones en 2016, esto es una contracción de 46 por ciento de un ítem que cubría 29 por ciento de la FBKF (COCHILCO, 2017). El efecto desacelerador del ciclo minero empezó a sentirse con fuerza en las regiones mineras en empleos, construcción y ventas del comercio y en las importaciones de equipos y maquinaria.

La menor FBKF mermaba la expansión futura del PIB, mientras también deprimía las expectativas y la demanda interna, en tanto que el Banco Central procuraba sostener la demanda interna con seis reducciones graduales de la TPM en el curso de 2014. Durante el año fue expandiéndose paulatinamente la brecha recesiva (entre PIB efectivo y potencial), que se había eliminado con la reactivación.

Frente al escenario macroeconómico expuesto, para el año presupuestario siguiente el Ministerio de Hacienda decidió efectuar un aumento reactivador del gasto —más allá de un creciente desembolso corriente—, con una mayor expansión de la inversión pública. La reforma tributaria comenzaba a proveer ingresos adicionales importantes que más que compensaron la merma por la ralentización de la demanda interna y de las utilidades. Efectivamente, el ingreso fiscal se incrementó 5,2 por ciento en el 2015 en comparación con 2,3 por ciento del PIB. Simultáneamente, la construcción privada se reactivaba gracias a un impuesto que comenzaría a regir sobre la inversión inmobiliaria, salvo la construcción que se activara antes de 2017.[9] El resultado fue reactivador aunque nunca se acercó a la conducción de un shock reactivador, como sí, en cierto grado, se había efectuado en el 2009. La realidad es que se registró una recuperación moderada de la actividad con cierto aumento del PIB a pesar de que las exportaciones se contraían y el precio del cobre declinaba más de 60 centavos. La consecuencia fue que la economía interna se elevó un 3,6 por ciento, contribuyendo más que el 2,3 por ciento de aumento del PIB en 2015 (2,7 puntos, ver cuadro XI.3). Dado que la economía interna es mucho más intensa en PYMEs y con mayor utilización del trabajo por unidad de capital físico que en el caso de las exportaciones, ello moderó significativamente el impacto negativo de la desaceleración sobre el empleo.

Con todo, la recuperación arrojó un alza de PIB efectivo menor que la estimación del crecimiento del PIB potencial (cuadro XI.2).[10] Se acumulaba la brecha recesiva pero con mayor lentitud ese año. En el intertanto, el IPC se encumbraba sobre el tope de la banda (promedió 4,4 por ciento anual en 2015, vinculado con un continuado proceso de devaluación del tipo de cambio). No obstante, durante la mayor parte de 2015, el Banco Central pragmáticamente mantuvo la TPM en el 3 por ciento alcanzado a fines de 2014.

Varias fuerzas afectaron la situación fiscal. Con la reactivación, más el comienzo de los efectos de la reforma tributaria, la recaudación sobre la economía interna se elevó, no obstante la menor recaudación y utilidades aportadas por la minería por el continuado descenso del precio del cobre. El aumento de los ingresos fiscales fue acompañado por un alza del gasto mayor, con lo cual tanto el déficit fiscal efectivo así como el estructural se incrementaron (cuadro XI.2).

La situación fiscal tenía una presencia sobresaliente en el debate para el siguiente año presupuestario por parte de los medios y de la oposición derecha. Se destacaban los dos déficits fiscales. La oposición no consideraba el papel contracíclico que, en mi opinión, debe tener el presupuesto fiscal. Ignoraba, además, que durante todo el gobierno anterior (del presidente Piñera) había existido un déficit estructural (cuadro XI.2), a pesar de que este había sido calculado con sobrestimaciones significativas del precio tendencial del cobre y del PIB tendencial (sesgos que continuaban vigentes en el gobierno de la presidenta Bachelet).

El hecho es que el nuevo gobierno tomó dos decisiones desactivadoras de la muy moderada reactivación del 2015. A mi juicio correctamente en aras de la transparencia, el Ministerio de Hacienda decidió, como se comentó, llamar a sesión extraordinaria al Comité de Precio Tendencial del Cobre para que revisase su propuesta. Al hacerlo, entregó una nueva estimación para 2016, significativamente menor en 50 centavos a la utilizada para las cuentas fiscales estructurales en 2015; obviamente, ello transparentó y agravó el déficit estructural, pero seguía vigente la responsabilidad contracíclica del fisco. Por el contrario, en vez de procurar acentuar la reactivación, se redujo el incremento del gasto para 2016, incluida una caída de la inversión fiscal. Se adujo que si no se hacía el ajuste restrictivo «los mercados nos castigarían».

La composición de la desaceleración había contribuido a explicar la persistencia de tasas de desocupación relativamente bajas; con aumentos todavía significativos de la ocupación y de la fuerza de trabajo. Pero la actividad para el mercado interno fue desacelerándose en el curso de 2016, hasta promediar apenas 2,1 por ciento en el año (cuadro XI.3). Mientras tanto, los salarios reales siguieron creciendo, aunque con una tasa declinante así como del empleo asalariado, y se registraba un aumento de la informalidad, acentuada en el 2016-17.[11]

El hecho es que la desaceleración se agravó en 2016 y 2017, con percepciones de que habría tocado piso hacia el tercer trimestre de este año (IPOM, 12/17), luego de los tres trimestres anteriores que promediaron un alza del PIB no minero del orden de 1 por ciento en doce meses. Las exportaciones siguieron estancadas y la economía interna, que responde a la macroeconomía nacional, creció por debajo de los años precedentes y de la capacidad productiva, con el correspondiente aumento de la brecha recesiva. La política macroeconómica no había sido capaz de operar con eficacia contracíclica. Sin embargo, tal como en 2003, luego de cinco años con una brecha recesiva, cuando llegó un shock reactivador externo, en estos momentos (fines de 2017) se percibe una serie de señales reactivadoras. Entre ellas, (i) un alza del precio del cobre, (ii) mayor crecimiento de la economía mundial y de los socios comerciales de Chile, (iii) optimismo de analistas e instituciones financieras internacionales, (iv) llegada del fin del ciclo de la inversión minera y (v) un par de meses con IMACEC muy superior al deprimido nivel de inicios de año.

b) Espacio amplio para recuperación con sostenibilidad y crecimiento incluyente

Una dimensión positiva es que la existencia negativa de brechas recesivas desde 2013 —señal de falla de la política macroeconómica—, tiene como contraparte capacidad productiva disponible para una reactivación sustantiva. La BR vigente en 2003 permitió que cuando la demanda interna, empujada por las señales externas y no por una decisión local, se reactivase en el 2004, el PIB de ese año respondiera con un salto al 6 por ciento. La BR es más limitada ahora y hay más trabas para una reactivación vigorosa, pero es un hecho que existe un significativo espacio para una reactivación en 2018-19, con perspectivas de mejora desde el exterior y la oportunidad para que la política económica nacional retome el mando.

En este período hubo avances promisorios respecto al desarrollo productivo (Maggi, 2017; Muñoz, 2016). Ellos pueden contribuir a que la reactivación pueda ser acompañada por avances hacia una transformación productiva diversificadora e incluyente. Avanzado el primer gobierno de la presidenta Bachelet, CORFO inició un programa de clústeres, apoyando cinco sectores definidos por el Consejo de Innovación. Al poco tiempo asumió el gobierno del presidente Piñera, que desechó estas políticas selectivas. En el segundo gobierno de la presidenta Bachelet se diseñaron los programas estratégicos con el aprendizaje anterior, incorporando fuertemente al sector privado y dándole relevancia a los programas regionales, definidos de acuerdo a las vocaciones productivas de las regiones.

Recién están emergiendo los primeros frutos. Los programas están mejor articulados con los distintos sectores productivos y en las regiones en áreas como minería, energía solar, agroalimentos y turismo. Se percibe mayor sinergia entre las diferentes actividades y programas de CORFO y de otras instituciones públicas como SERNATUR (CORFO, 2015), así como una incipiente participación del mundo académico, universidades y centros de investigación. Junto a un mayor sentido de urgencia en ir consolidando estos frutos incipientes, se precisa reforzar la articulación de las políticas de fomento productivo con las de educación y ciencia y tecnología a nivel nacional y regional, por ejemplo, preparando técnicos en los sectores priorizados o doctores que después de su especialización tengan trabajo en Chile. Estos avances en desarrollo productivo han sido acompañados por importantes progresos en la inversión en energía (en especial la renovable) y en obras públicas, en diálogos con la comunidad y coordinación público-privada.

Es crucial la continuidad de este conjunto de planteamientos y acciones, con un apoyo incremental prioritario en las políticas públicas, como uno de los ingredientes esenciales para avanzar en un desarrollo productivo incluyente. En una dimensión negativa —entre otros, también perjudicial para la recién mencionada política de desarrollo productivo—, resurgía una traba para que la reactivación resulte sostenible. Con la recuperación de la cotización del cobre, reapareció una fuerte apreciación del tipo de cambio. Ello incrementa el valor real de la demanda interna en el corto plazo, pero privilegia las importaciones de bienes y servicios de consumo, y su inestabilidad desalienta el desarrollo productivo, deteriora la calidad de los proyectos de inversión y precariza el empleo. La frecuente afirmación de que la apreciación favorece al consumidor ignora que no es posible sustentar «un buen consumo» con un «mal empleo».

La estrecha vinculación entre el tipo de cambio y el precio del cobre (y los flujos financieros) reitera la falta de consideración por parte del mercado cambiario del rol del tipo de cambio como una señal crucial para la asignación de inversión productiva entre transables y no transables, e ignora que Chile aplica una política de balance fiscal estructural guiada por una estimación de la tendencia del precio del cobre y no por su cotización de corto plazo. El hecho de que en el mercado cambiario actual predominan las fuerzas cortoplacistas muy por encima de las necesidades de los exportadores y otros productores de transables, es de gran relevancia para las políticas macroeconómicas por su incidencia en una evolución sostenible del tipo de cambio. Ésta debiera estar vinculada a la productividad nacional versus sus socios comerciales y no a un precio de enorme volatilidad cíclica o a flujos financieros también de gran inestabilidad. El tipo de cambio ha exhibido una evolución intensamente cíclica (ver gráfico XI.2, más adelante), respondiendo al desempeño de los flujos de capitales financieros y del precio del cobre,[12] ambos marcadamente volátiles en ciclos de mediano plazo.

3. Dos tópicos de actualidad: la reforma tributaria y las exportaciones

Aquí examinamos dos áreas de política económica que han jugado un papel central en los últimos años y que han suscitado diversas reacciones: uno en el debate y el otro en el desempeño productivo. Nos referimos a la reforma estructural más relacionada con el sistema económico que es la reforma tributaria, que surte efectos desde el corto plazo.[13] El otro, que ha tenido un rol central en la caída de la tasa de crecimiento de la actividad económica, es el deterioro de las exportaciones y su vinculación con la política cambiaria.

a) La reforma tributaria de 2014 y sus modificaciones

Chile estaba atrasado en el tema tributario para su grado de desarrollo desde 1990.[14] La carga tributaria era reducida y escasamente progresiva, como lo constataba la OCDE reiteradamente (OCDE, 2013).

En 1990, inmediatamente después del retorno a la democracia, Chile había implementado una significativa reforma tributaria. El principal cambio contempló la reimplantación del impuesto sobre las utilidades de las empresas —abolido por la dictadura en 1988—, fijando la tasa en un 15 por ciento, por sobre el 10 por ciento vigente antes de su abolición en 1988; junto con ello, hubo un alza de dos puntos porcentuales (de 16 a 18 por ciento) del impuesto al valor agregado (IVA).[15] El proyecto de impuesto a las utilidades mantuvo el sistema «integrado» adoptado en la reforma de 1984 de la dictadura. Este sistema reintegra el tributo pagado por la empresa al Servicio de Impuestos Internos (SII) en forma de un «crédito» al contribuyente del impuesto personal cuando declara la recepción de utilidades distribuidas por las empresas (Impuesto Global Complementario anual, IGC).

En el IGC se gravaban las rentas efectivamente recibidas. Adicionalmente, persistía la existencia de sociedades de inversión, en las que se puede contabilizar esas utilidades distribuidas como una «reinversión en una sociedad personal» con lo que se evita declararlas en el IGC hasta que se las retira. En el registro de utilidades no distribuidas por empresas y sociedades de inversión (llamado FUT), casi la mitad corresponde a éstas, que son más bien «empresas de papel» que permiten postergar o eludir impuestos. «El 78 por ciento de sus socios se encuentra en el decil de contribuyentes de más altos ingresos» (Agostini, 2008). La evidencia disponible antes de la reforma del 2014 mostraba que, a diferencia de las economías desarrolladas, el sistema chileno no poseía fuerza distributiva, en parte por la debilidad del impuesto a la renta.

En los debates presidenciales de 2013 surgió con fuerza el tema de la reforma tributaria, la recaudación y su impacto en la distribución de ingresos. El debate se intensificó en 2014 con la presentación del proyecto de reforma del nuevo gobierno. La reforma de la presidenta Bachelet buscó elevar la recaudación en 3 por ciento del PIB y hacerlo de manera fuertemente distributiva; un tercio de la recaudación sería para cubrir el deterioro fiscal heredado del gobierno anterior. El proyecto comprendió una serie de impuestos de diversa naturaleza, el principal de los cuales fue a las utilidades de las empresas: la tasa de 20 por ciento se elevaba a 25 por ciento manteniéndose el sistema integrado con un crédito tributario del 25 por ciento al contribuyente personal al declarar el IGC, pero ahora debía incluir no sólo las utilidades distribuidas por la empresa sino también las reinvertidas o «utilidades devengadas» («atribuidas», en el lenguaje de la reforma); [16] entre otros, también incluyó impuestos «correctivos» y «verdes» para desalentar el consumo de bienes considerados perjudiciales para la salud y el medio ambiente, respectivamente.

El tema de las utilidades devengadas fue el foco de la intensa oposición de las grandes organizaciones empresariales y de la oposición de derecha contra el proyecto. Un punto enfatizado en los medios de comunicación era que la reforma la sufrirían las PYMEs, la clase media y los sectores de menores ingresos.[17] Lo efectivo es que la reforma planteada era nítidamente progresiva, pues gravaba con mayor intensidad la renta del capital, que es más concentrada que los ingresos del trabajo. Sin embargo, es evidente que los cinco puntos de mayor impuesto sobre las utilidades reinvertidas restarían caja a la empresa, con un efecto neto negativo para la reinversión, mientras que el reembolso de impuestos pagados por la empresa se mantenía como crédito tributario a los devengantes de utilidades, quienes ahora debían tributar el IGC sobre la totalidad de las utilidades (distribuidas y reinvertidas).

El impacto sobre la inversión productiva fue poco reconocido por la autoridad, lo que le dio fuerza a los opositores para plantear que la reforma era anticrecimiento. Faltaron, a mi juicio, (i) haber planteado un vigoroso programa de desarrollo de las PYMEs, que contrarrestara la eventual menor inversión de las empresas grandes; el cambio de composición contribuiría a un crecimiento incluyente y (ii) efectuar un shock reactivador responsable, que habría operado contra las fuerzas recesivas que estaban en marcha desde 2013 y se agravaron en 2014 y que la oposición lo achacaba en pleno (con éxito comunicacional) a las reformas estructurales en discusión o en marcha.

Luego de difíciles negociaciones, una campaña extrema contra la reforma y una notoria incapacidad del gobierno de comunicar los efectos económicos y distributivos de la reforma, se aprobó un proyecto modificado en conjunto con la oposición. Este proyecto mantuvo un espacio opcional de tributar sobre las utilidades devengadas y sistema integrado (atractivo para empresas intensas en distribución de utilidades). Pero estableció como sistema principal (llamado sistema semiintegrado) una mayor tasa de 27 por ciento sobre las utilidades de la empresa (en vez del 25 por ciento del proyecto original) y el IGC se aplicaría, como en la ley entonces vigente, sólo sobre las utilidades distribuidas, pero reduciendo el crédito tributario del anterior de 100 por ciento a un 65 por ciento de lo tributado por la empresa sobre las utilidades.

Esta semidesintegración —reducción del crédito de 100 a 65 por ciento— me pareció un cambio positivo, progresivo y proinversión. Con ello, las utilidades reinvertidas sólo quedaban afectas al 27 por ciento sin entrar a la tasa progresiva del IGC. Así, parte de la carga del proyecto original se redistribuyó parcialmente desde un gravamen a las utilidades reinvertidas a uno sobre las distribuidas. Esto es positivo para la FBKF tan requerida para el desarrollo sostenido. Se mantuvo la gradualidad de los aumentos de tasas, las que alcanzarían plenitud en el 2018, lo que es positivo a mi juicio, pero se agregó una complejidad inconveniente al adicionar la opción, para parte de ciertas empresas contribuyentes, de escoger entre la tasa de 25 por ciento y declaración del IGC sobre ingresos devengados y tasa de 27 por ciento sobre ingresos recibidos y crédito tributario de sólo 65 por ciento en el IGC. Es una autorización a eludir y agregó la confusa decisión que implicaba escoger.

La reforma y su conflictiva discusión tuvieron efectos profundos y contradictorios en las expectativas. La reforma recauda más y de manera más progresiva (Banco Mundial, 2015), no obstante, por ejemplo, la adopción de una definición «generosa» de PYMEs. En el proyecto original y en la definición negociada, éstas quedan afectas a un trato tributario preferencial, pero en la modificación del proyecto se aumentó significativamente el tope de ventas para que una empresa sea considerada PYME, incluyéndose un segmento de medianas empresas cuyos propietarios se ubican en el decil más rico (Agostini, 2014).

Destaca la creciente visión negativa de gran parte de la opinión pública en el curso del debate y hasta la actualidad. No es sorprendente en cuanto a los sectores de más altos ingresos, dado que contribuirán con la mayor parte de la nueva recaudación (Banco Mundial, 2015). Sin embargo, surgió también una opinión negativa en segmentos de la población para los cuales la reforma tendría beneficios porque pagarían muy poco de los nuevos impuestos y los ingresos adicionales serían principalmente asignados a ellos.[18] Esto representa una notable derrota comunicacional del gobierno, más allá de imperfecciones corregibles, representa un avance hacia un sistema y una carga tributaria más cercana a la de países desarrollados.

b) Continuación del estancamiento exportador [19]

El debilitamiento de las exportaciones se profundizó fuertemente desde la crisis global de 2008, como se expuso en el capítulo X. Luego de crecer mucho más rápido que el comercio mundial en los noventa, en los 2000 convergieron a la velocidad internacional, del orden de 6 por ciento anual. Desde la crisis tuvo lugar la caída drástica a un promedio en torno a 2,5 por ciento. Naturalmente, las exportaciones chilenas sufrieron el impacto, pero ahora evolucionaban muy por debajo del deprimido comportamiento del comercio internacional y más lento que el conjunto de la economía nacional.

El estancamiento del volumen de las exportaciones de bienes y servicios de 2008-13 se acentúo en 2014-17, pasando de un aumento en torno a 1 por ciento anual a un negativo 0,4 por ciento (cuadro XI.3). Las exportaciones no tradicionales de bienes, luego de expandirse 14 por ciento anual en 1990-98, 8,5 por ciento en 1999-2007 y 1,3 por ciento en 2008-13, en 2014-16 se estancaron (0,6 por ciento).

Desde 1999 se continuó la firma de numerosos nuevos acuerdos de libre comercio, abarcando a 64 países que cubrían el 85 por ciento del PIB mundial en 2015 y recibían el 94 por ciento de las exportaciones de Chile (DIRECON, 2016). No obstante las preferencias comerciales recibidas por Chile, el retroceso exportador fue sustancialmente mayor que el intercambio mundial, profundizándose en el presente decenio y agravándose en los años recientes. Cabe reiterarlo: la política cambiaria surge como una explicación fundamental, que castiga a las exportaciones, su valor agregado y su diversificación, y premia a las importaciones, a expensas del desarrollo de las PYMEs que compiten con éstas.

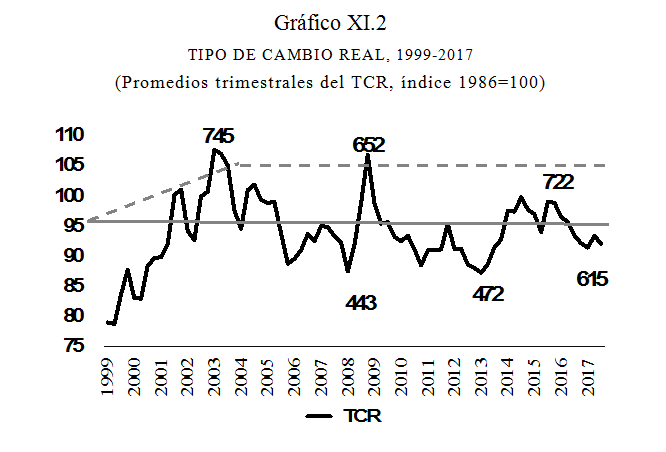

Entonces, mientras más prolongada sea la falla en la política cambiaria más profundos son sus efectos negativos para el desarrollo. La falla se expresa en que la cotización del dólar pasó por precios de 450, 760, 435, 680, 470 y 730 pesos en tres ciclos prolongados, como lo muestra el gráfico XI.2, en una economía de mercado, en la que los precios relativos son cruciales por su influencia sobre las expectativas y las decisiones de inversión.

Este tipo de volatilidad de mediano plazo —que se extiende por varios años en una dirección y luego se revierte intensamente en la dirección opuesta— es la que provoca más daños regresivos (sobre el empleo) y depresivos (sobre la FBKF y la calidad de la evaluación de proyectos de inversión productiva: ¿con qué tipo de cambio hacer la evaluación?). El tipo de cambio es el vínculo entre la economía interna y la internacional: qué profunda distorsión de las señales a los inversionistas productivos, tanto los exportadores actuales y potenciales como los actuales y potenciales productores que compiten con las importaciones. Habitualmente se enfatiza el impacto sobre el volumen de las exportaciones, con cierta menor frecuencia se cita su diversificación, pero hay otros dos efectos muy relevantes.

Fuente: Basado en serie del Banco Central del TCR del peso respecto a una amplia canasta de monedas.

Nota: La brecha entre la línea recta (TCR promedio de 1986-2004) y la línea punteada muestra el ajuste compensador del TCR requerido para mantener la competitividad de la producción de transables, considerando la reducción de aranceles desde un promedio de un 11 por ciento en 1999 a un 1 por ciento desde 2004, así como la eliminación del 10 por ciento de reintegro simplificado de las exportaciones no tradicionales. Los números insertos sobre la curva de TCR, a título informativo, corresponden a promedios mensuales extremos del precio nominal del dólar en las fechas respectivas (salvo en 2017, cuando corresponde a su último día); las cotizaciones extremas del dólar tienden a coincidir con los extremos del TCR de la canasta de monedas, pues los cambios de tendencia del mercado cambiario nacional son más fuertes que aquellos en la relación dólar/resto de monedas.

Nota: La brecha entre la línea recta (TCR promedio de 1986-2004) y la línea punteada muestra el ajuste compensador del TCR requerido para mantener la competitividad de la producción de transables, considerando la reducción de aranceles desde un promedio de un 11 por ciento en 1999 a un 1 por ciento desde 2004, así como la eliminación del 10 por ciento de reintegro simplificado de las exportaciones no tradicionales. Los números insertos sobre la curva de TCR, a título informativo, corresponden a promedios mensuales extremos del precio nominal del dólar en las fechas respectivas (salvo en 2017, cuando corresponde a su último día); las cotizaciones extremas del dólar tienden a coincidir con los extremos del TCR de la canasta de monedas, pues los cambios de tendencia del mercado cambiario nacional son más fuertes que aquellos en la relación dólar/resto de monedas.

Uno es el valor agregado de las exportaciones. Se trata del componente local de las exportaciones; sólo ese componente del valor bruto de las exportaciones es el que forma parte del PIB. Naturalmente, como lo hemos reiterado, tanto la apreciación cambiaria por prolongados lapsos como su inestabilidad desalientan la adición de valor interno a las exportaciones.

El otro es que el aumento desequilibrado en las importaciones no es irrelevante para el crecimiento sostenido e incluyente, debido al impacto en la calidad del empleo y en los balances de las PYMEs, las que tienen que competir con las importaciones en un entorno donde básicamente no existen aranceles y con una tasa de cambio real apreciada. Se suele argumentar que ello es compensado simétricamente por los períodos en que impera el proceso devaluatorio. Por el contrario, en general, predomina una fuerte asimetría. En las situaciones de cotización alta del dólar, con frecuencia ha prevalecido una demanda interna deprimida y la tendencia es que el sistema crediticio se torne más restrictivo con las PYMEs y les eleve las tasas de interés más a ellas que a los deudores grandes; una falla económica y social del mercado de capitales, depresiva del desarrollo y regresiva. A su vez, la recuperación de la actividad convive con holguras crediticias, demanda interna creciente, pero también con apreciaciones cambiarias que desalientan la adición de valor en las exportaciones, nuevas iniciáticas exportadoras y de desarrollo de las PYMEs. La inestabilidad macroeconómica, incluida la cambiaria, provocan efectos perversos sobre la economía, regresivos y depresivos del crecimiento.[20]

El Banco Central mantuvo su renuncia a aplicar una política contracíclica activa respecto del tipo de cambio, la cuenta de capitales y la demanda interna por bienes locales (determinada no sólo por la política monetaria, que sí ha sido más bien activa, sino también por el tipo de cambio y los flujos de capitales financieros que han tenido un comportamiento procíclico). En reiteradas ocasiones, el Banco Central expresó que el tipo de cambio observado (del dólar y de la canasta de monedas) durante la respectiva declaración, estaba situado dentro del rango «coherente con los fundamentos de largo plazo» (por ejemplo, ver IPOM de 12/12 y 06/15). El hecho es que el precio del dólar ha fluctuado, por ejemplo, entre $450 y $700; es tan evidente que ambas cotizaciones no corresponden a «los fundamentos económicos» como lo comprueban los fuertes desequilibrios de la cuenta corriente ajustada por los términos del intercambio

4. Conclusiones

Las actuales falencias de la economía chilena vienen acentuándose desde finales de los noventa, aunque sin duda han sido profundizadas por (i) la evolución del comercio internacional y la crisis global de 2008-09, (ii) el deterioro de las confianzas de muchos ciudadanos, (iii) la pérdida de impulsos innovadores públicos y privados, (iv) el fin del ciclo de elevados precios de los recursos naturales como el cobre y (v) las reformas estructurales iniciadas en 2014 y las incertidumbres que ellas han involucrado, cuando las fuerzas recesivas ya estaban operando y habían comenzado a situar la economía bajo su frontera productiva.

El cambio de enfoque macroeconómico, abandonando la estrategia contracíclica de los noventa, había contribuido crecientemente a llevar a Chile a converger hacia el débil desempeño promedio de la región. El trio de (i) metas de inflación por sobre los otros objetivos macroeconómicos, (ii) apertura plena de la cuenta de capitales en el entorno internacional actual y (iii) liberalización extrema del tipo de cambio, en un contexto de volatilidad del precio del cobre y de los flujos financieros, han sido determinantes del deterioro respecto de los noventa. En cambio, incluso desde ese decenio prevalecía la ausencia de políticas de desarrollo productivo innovador. Este conjunto de políticas operaba, en 2014, en el contexto de una región en desaceleración e incertidumbre en la economía internacional.

Ante el escenario externo e interno vigente, parece evidente que Chile necesita iniciar un nuevo ciclo de desarrollo. En particular, se precisa introducir reformas en la manera interna de enfrentar la globalización de la volatilidad financiera, la que ha provocado desequilibrios macroeconómicos muy costosos para la economía nacional y la inclusión social. Por otra parte, cada día se resiente con mayor intensidad la ausencia de políticas de desarrollo productivo. Por consiguiente, para un desarrollo incluyente resulta imprescindible recuperar equilibrios de la macroeconomía real y poner en marcha las tan postergadas políticas de desarrollo productivo que impulsen la inversión e innovación, en especial de las PYMEs, aprovechando los avances incipientes registrados durante este gobierno, que dejan huellas constructivas para el próximo ejecutivo. Para hacer la diferencia requerida para un crecimiento incluyente vigoroso, se trata de que sean significativos para la vida económica cotidiana, con continuidad, percibidas con nitidez por la población y el conjunto de las instituciones públicas embarcadas en ello.

Aparte de la corrección del sesgo contra las PYMEs y la inversión productiva del enfoque de macroeconomía procíclica (metas de inflación dominantes, cuenta de capitales abierta y tipo de cambio libre), se requieren reformas del mercado de capitales para un mayor acceso al financiamiento interno de largo plazo y la transmisión de tecnología. Los progresos interesantes, en particular en el Banco Estado, de trato ampliado y mejorado a las PYMEs, han contribuido a suavizar la desaceleración vigente desde 2013, pero también son claramente insuficientes. Es preciso imprimirle al mercado de capitales un sello incluyente de la diversificación productiva, con un progreso desde el financierismo al productivismo; al estilo de la Corea del Sur de los setenta y ochenta, o de la Europa Occidental de posguerra. La cooperación cotidiana de los ministerios de Economía y Hacienda y del Banco Central es crucial.

Entre otros, reitero, comprende operar con una demanda efectiva cercana a la capacidad productiva y mantener un tipo de cambio real competitivo y sostenible, con una flexibilidad cambiaria administrada por la autoridad económica lo que no resulta viable con el extremo de tasa libre-libre y cuenta de capitales financieros abierta. A su vez, la política fiscal debe avanzar desde su actual neutralidad relativa, hacia un enfoque plenamente contracíclico, con impuestos y gastos contracíclicos.

Al heredar una economía en desaceleración desde 2013, se requería una reactivación con un eficaz impulso de inversión pública. Proyectos en infraestructura, vivienda, salud, escuelas, crédito para inversión de las PYMEs a tasas razonables, fortalecer la capacitación laboral, ofrecer crecientes recursos en apoyo a la investigación para el desarrollo, trasmisión de tecnología y organización a las PYMEs; asimismo, se necesitaba recuperar los ingresos fiscales decaídos con la desaceleración. Ello no se logra con pasividad fiscal o restricción adicional —recomendada con fuerza por la ortodoxia neoliberal— sino con un shock reactivador responsable y con capacidad para tener las cuentas en orden apenas se cierre la brecha recesiva entre el PIB efectivo y el PIB potencial.

Las propuestas precedentes son ingredientes para un renovado enfoque productivista e incluyente. El hecho es que, como expuse recién, la economía chilena cuenta con un espacio significativo para reacelerar el crecimiento, sea con impulsos provenientes del exterior o asumidos con personalidad, comprensión técnica y coherencia por las autoridades nacionales.

*Agradezco la valiosa colaboración de Andrea Costa y los comentarios de Ana María Correa.

[1] Los créditos bancarios en mora permanecían bajos, en alrededor de 2 por ciento del stock (SBIF, 2016).

[2] Seguimos la práctica de DIPRES de calcular los activos y pasivos a precios de mercado, todos convertidos en dólares a fines de cada año con el tipo de cambio nominal (TCN) respecto al dólar. Si el TCN se revalúa, como sucedió en 2012, los pasivos en pesos de un monto dado se elevan en su equivalente en dólares.

[3] Dos atenuantes importantes son que (i) el endeudamiento se efectuó principalmente en el mercado interno y a tasas de interés muy bajas y (ii) en una comparación internacional, el nivel de deuda era aún una proporción reducida del PIB anual.

[4] La inflación, según el índice de precios externos (IPE) del Banco Central, fue de 33 por ciento entre los promedios de 2006 y 2013 (el IPC de los EE.UU. subió 16 por ciento en el mismo período). El estimado tendencial de 2006, reajustado por la inflación mayor según el IPE, daría un tendencial real de US$1,32/lb en 2013 en comparación con la nueva estimación nominal efectuada en 2012 para el presupuesto de 2013 de US$3,06. En el intertanto, los costos de producción se incrementaron fuertemente, en especial por el deterioro de la calidad de los minerales extraídos, la incidencia de la apreciación cambiaria y el «descuido» con los costos cuando las utilidades son «excesivamente» altas. Con todo, los ingresos fiscales provenientes de la minería se elevaron de 1,0 por ciento del PIB (5,0 por ciento de los ingresos del gobierno central, Ygc) en 2003, a 8,2 por ciento del PIB (31,9 por ciento del Ygc) en 2007 y decrecieron a 1,9 por ciento del PIB (9,1 por ciento del Ygc) en 2014 (Rodríguez, et al. 2015).

[5] Incluso resultó un poco inferior en el IMACEC no minero (2,67 por ciento), pues la producción minera se expandió fuertemente en esos meses (5 por ciento). El Banco Central planteaba en su IPOM (09/13) que la desaceleración ya en el segundo trimestre a 4,1 por ciento constituía una «normalización». Confirmaba con ello que el 5,3 por ciento de aumento del PIB efectivo en 2010-13 incluía un significativo aporte por recuperación de actividad, y esa brecha estaba agotándose.

[6] De un total vigente de la deuda externa de US$135 mil millones en 2013, 26 por ciento correspondía a pasivos de los inversionistas extranjeros directos.

[7] Sin embargo, ese PIB anual se calculó con un tipo de cambio muy apreciado —un promedio de $495 por dólar en 2013. Un alza a $677 en 2016, causó una reducción sustancial del valor del producto expresado en dólares, pero el coeficiente seguía siendo moderado.

[8] Cabe reiterar, que una economía eficaz en sus políticas contracíclicas debiera ser poco afectada por una caída transitoria, evidentemente no estructural, del precio del cobre. Pero el hecho es que la política de tipo de cambio libre tiene sesgos procíclicos, en tanto que muchas de las declaraciones de las autoridades —y los mercados financieros y la prensa mayoritaria— son plenamente procíclicos en sus humores.

[9] Ver examen de la coyuntura económica en Marcel (2017a). Una enorme publicidad por parte de constructoras y corredores llevó a anticipar construcciones en 2015, estimuladas por la disponibilidad de créditos hipotecarios, a largo plazo y a tasas reales notablemente reducidas.

[10] El Comité había entregado una estimación de un crecimiento del PIB tendencial de 4,3 por ciento para 2015, por sobre el 3,8 efectivamente registrado en 2008-13; nuestra estimación de crecimiento del PIB* en 2014-17 es de 3,6 por ciento anual (anexo I, cuadro I.1).

[11] El comportamiento usual del mercado laboral de evolución procíclica del empleo asalariado y contracíclica del trabajo por cuenta propia se ha acentuado en tiempos recientes (Szederkenyi y Vergara, 2017).

[12] En Ffrench-Davis (2017b) ilustramos el punto mostrando la correlación diaria entre variaciones de la cotización del cobre y el tipo de cambio en la dirección opuesta entre enero 2015 y abril 2016, cuando cerrábamos ese artículo. Esa relación se ha repetido reiteradamente, como en 2017. Naturalmente, hay otras variables intervinientes en la evolución del precio de mercado, pero por prolongados lapsos esa relación tan procíclica ha predominado.

[13] Sin duda, las reformas educacional y laboral son fundamentales para el crecimiento y la inclusión, pero van más allá del alcance de este libro, ya extenso y centrado en temas que he estudiado con más profundidad.

[14] Numerosas propuestas y planteamientos habían surgido, entre ellas, Arellano y Corbo (2013); Durán y Kremerman (2012); Jorrat (2009); López y Figueroa (2011); OCDE (2013) y del conjunto de la oposición al gobierno de derecha en 2012, que sustentó la reforma presentada por el nuevo gobierno en 2014.

[15] El alza del IVA tiene un efecto regresivo en cuanto las familias de menores ingresos consumen un porcentaje más alto de su ingreso. Sin embargo, también debe considerarse que (i) el quintil más rico paga cerca de diez veces el monto de IVA que paga el quintil pobre y (ii) los mayores recursos provistos por la reforma serían transferidos principalmente a estas familias a través del aumento del gasto social. El efecto neto resultó evidentemente progresivo. Con el transcurso del tiempo, la tasa del IVA se elevó a 19 por ciento y el de las empresas a 17 por ciento primero y luego a 20 por ciento, para compensar rebajas de otros gravámenes. La carga se mantuvo alrededor del 18 por ciento del PIB, tasa a la que se había elevado con la reforma de 1990.

[16] Con este cambio desaparecía el incentivo tributario a la reinversión en la misma empresa o grupo económico, pero también en las sociedades de inversión y en el exterior por los grupos económicos (creciente destino de las utilidades no distribuidas).

[17] Tal reforma no tenía efectos para los dueños de PYMEs cuyos ingresos los ubican en tramos con tasas de impuesto marginal del IGC menores a 25 por ciento, precisamente porque el crédito de 25 por ciento que reciben por el impuesto pagado por sus utilidades empresariales implicaba que se les devolvía la diferencia entre el 25 por ciento y la tasa menor que les corresponde pagar en el IGC. Esto ocurría para el 98,7 por ciento de los contribuyentes del IGC en 2014 (Agostini, 2014).

[18] Por ejemplo, sobre bebidas y alcohol que, aunque de baja recaudación, fue muy explotado por la oposición y medios de comunicación.

[19] Este tema lo abordamos con más detalle en el cap. VII y en Ffrench-Davis (2017a, sección 4).

[20] La evidencia lapidaria es que la existencia de vigorosos mercados de derivados cambiarios no resuelve ese problema de inestabilidad cíclica; sí el de inestabilidad de corto plazo para exportadores e importadores ya existentes.

FUENTE/ CIPERCHILE

No hay comentarios:

Publicar un comentario